雷锋网消息,近日,IDC发布了《中国公有云服务市场(2020上半年)跟踪》报告,报告显示,2020上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到84亿美元,同比增长51%。其中IaaS市场同比增长57.1%,PaaS市场同比增长64.4%。

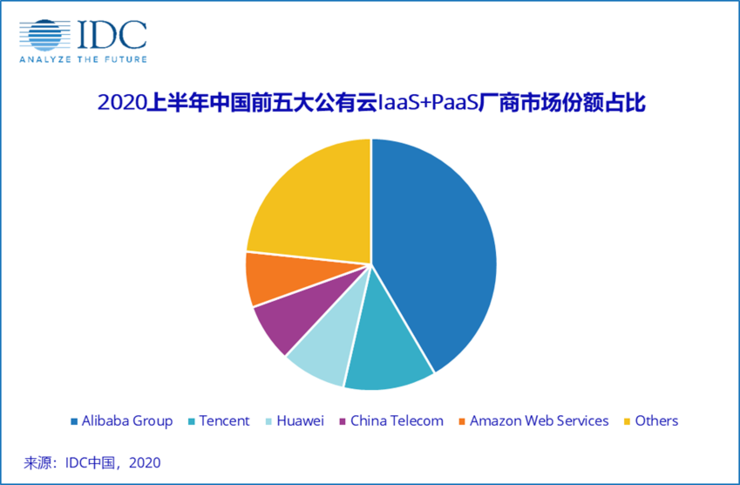

报告提到,2020上半年,中国前五大公有云排名依次为阿里云、腾讯云、华为云、中国电信天翼云和AWS,五家总体市场份额达到76.7%,与去年同期相比上升2.7%。

报告指出,上半年中国公有云服务业务的高速增长的原因主要来自三方面:

一是疫情刺激下线上娱乐、消费、学习、办公、协作、交付等业务需求激增;

二是新基建加速了云数据中心的建设投资和开服进度,也推动了云、AI、大数据、物联网技术在工业、金融等行业的融合应用;

三是泛政府行业持续投资拉动了云服务在智慧政务、智慧医疗、智慧交通等领域的应用。

此外,IDC还分析了中国公有云服务市场发展将迎来以下特点和机遇:

1.技术生态化

IDC认为,一个用于资源扩展、控制、管理和实时分析的新兴云生态系统将成为未来几年任何地方所有信息技术和业务自动化计划的基础平台。随着客户越来越多地投资于云计算,会明显拉动网络安全、数据集成和挖掘、移动平台和应用、人工智能和物联网等其他技术的投资。

2.需求多样化

在本次疫情中,大量公有云服务需求是由客户的管理和业务需求倒逼而来,如远程办公协作、线下业务快速转线上、线上精准营销和客户实时互动等。与以往客户重点关注云资源供给和成本等不同,未来围绕业务快速应变和敏捷交付的需求将成为公有云服务市场的主要驱动力。

3.模式丰富化

面对行业客户的多样化需求,公有云服务商纷纷开始了将公有云产品和技术部署在中心云以外各处数据中心的探索和实践,推出了公有云、本地云、托管云、边缘云等多种模式,期望以更丰富的服务组合拓展更多政府、金融、工业、医疗、交通、能源等行业客户。

4.管理复杂化

随着公有云服务的不断延伸和扩展,未来两年企业云计算的复杂性将达到一个临界点。服务商需努力维护服务级别、管理成本、确保跨多种云、传统数据中心和边缘系统的混合和多云架构的安全性和合规性,企业客户需重点关注和投入跨云、边缘的连接、集成和协作。

近年来,我国云计算产业持续高速增长,尤其是新冠疫情的到来,倒逼企业加速了数字化进程。云计算作为数字经济的基础设施,更是被纳入了“新基建”的重要范畴,写进了政府工作报告中。可以预见,在这个全新的节点上,云服务将迎来新一轮的发展机遇。

(雷锋网雷锋网)

发表评论 取消回复