IDC最新发布的《中国云运营服务市场(2020上半年)跟踪》报告显示,2020上半年,中国整体云运营服务市场规模为100.8亿元人民币,同比增长19.5%。

从细分市场来看,疫情期间受大型政企和泛政府行业偏爱的云代运营服务市场市场活跃度很高,政务云扩容、智慧政府以及区域医疗、医疗大健康和互联网医疗的发展都对云代运营市场的加速发展起到积极的推动作用。

但是由于疫情以及政府IT支出裁减的影响,云代运营服务商收入涨幅在预期以下,因此该市场增速在18.9%,市场占比为72.1%;虽然远程运维技术以及多云管理的发展为疫情期间的云运维市场带来利好,但是公有云MSP服务商业务增长并没有随着公有云的大幅增长而快速增长,因此云运维市场的增速为20.9%,占比为27.9%。

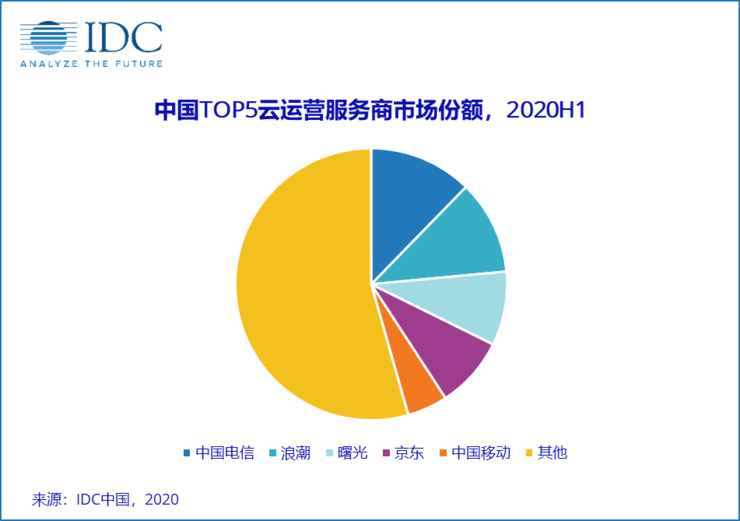

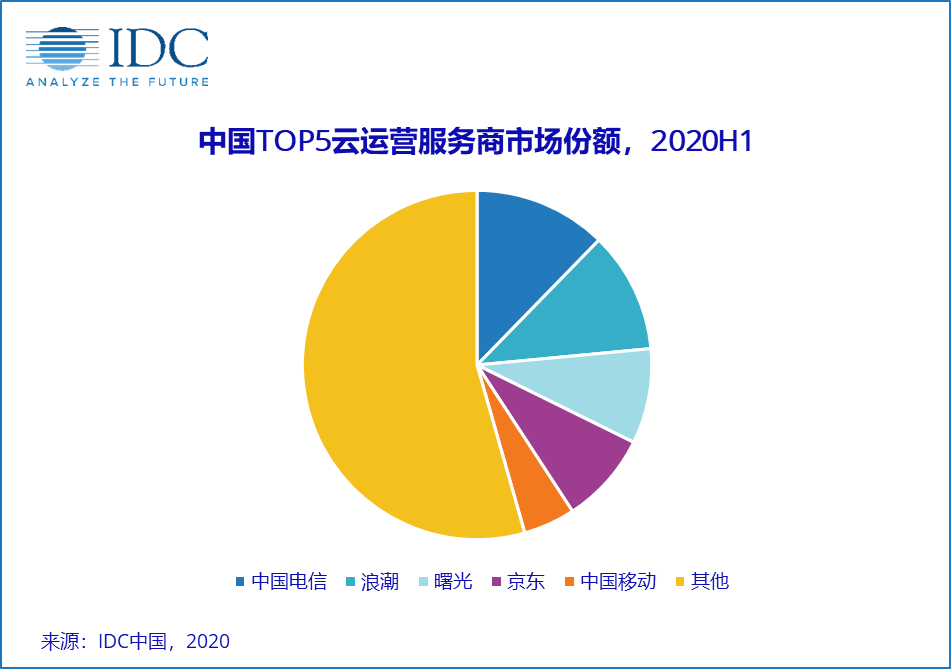

云运营服务市场两个细分市场的竞争格局差异较大。云代运营服务市场集中度高,Top10服务商占据了近八成市场份额,竞争格局相对固定,头部服务商以电信运营商和云专业服务提供商为主;云运维服务市场相对分散,头部服务商以电信运营商、其他云专业服务提供商、数据中心服务商为主。但是由于云代运营市场占比较大,因此整个云运营市场集中度相对较高,排名前五的服务商占比超过46%。

中国电信积极投入已有政务云的扩容建设中,并使得更多“AI+大数据”使能的智慧政务项目落地;浪潮积极拓展政务云中心建设,目前已达70家以上,并且在医疗领域加速拓展;曙光基于已经建立的50余城市的城市云,结合“云+AI+大数据”,提供疫情管理产品等疫情专项服务;应对代运营客户要求业务系统的快速上线,京东在原有资源层的代运营和代运维的基础上拓展了业务系统的代运维;凭借云网一体的优势,中国移动在2020上半年在泛政府行业加速对代运营市场的渗透,并且在智慧城市项目上有所突破。

面对疫情,中国云运营服务整体市场活跃发展,该市场也呈现出新的发展特点:

泛政府行业对云代运营市场需求增加:疫情促使政务云升级发展,疫情期间前端应用的增加和用户数量的骤增以及更多“大数据+AI”使能的“智慧政府”项目推动了政务云基础设施的扩容建设,加速政务云向第二阶段发展。疫情也加速了区域医疗、医疗大健康和医疗卫生平台等概念的发展,服务商也通过积极部署医疗专属云布局医疗行业。除了AI影像分析等应用得到大力发展,医疗大数据的清理、打通以及如何利用医疗大数据并对社会开放利用是服务商关注的重点。

服务模式不断变化:更多的政府在运营政务云时,会引入更多的服务商,尤其是在应用层建设的时候。但是对于一些IT实力整体比较弱的地方政府来说,会引入总包商进行一揽子运营。

服务商的综合服务能力不断延伸:在云基础设施建设完成后,服务商除了帮助客户实现常规运维外,服务内容逐渐从IaaS层基础设施上升到PaaS层的容器、数据平台,深入研究客户的业务现状和需求,引导客户后续的上云、用云甚至是业务创新。

多云管理平台及服务需求增加:更多政府行业和国有大型的集团倾向于选择一家服务商的多云管理平台及服务来统一管理已有的多云以及混合云,以期实现云资源的有机整合和跨云调度。随着未来更多的企业选择多云、混合云甚至边缘云,更多企业尤其是中小企业对中小规模的云管平台的需求会增加,实现公有云、私有云或者虚拟化数据中心的统一管理。

IDC中国企业级研究部研究经理王澄玥表示:“疫情之下的云运营市场机遇与危机共存,泛政府行业需求的增加以及服务模式的不断完善、综合服务能力的不断延伸使得整个云运营市场朝更优化的方向发展。未来泛政府行业、制造、金融、能源、电信对云运营服务的需求会稳步攀升,这无疑给云运营服务商带来更多发展的机会,但是定制化需求的增加、“云+大数据+AI”使能的智慧项目的增加,以及远程运维、智能化运维、运维到端等需求的增加为运营应服务商提出新的挑战。云运营服务商积极扩展生态系统建设的同时,更应注重提高生态系统技术水平,实现生态系统与市场双赢的发展局面。”

雷锋网雷锋网雷锋网

发表评论 取消回复