资本的嗅觉是最敏锐的。

2021年,中国3D视觉市场增速超过 100%,行业热情高涨,融资事件频起,机器视觉新品与解决方案频频推出。

进入2022年,资本寒冬悄然而至,各行业一片萎靡之时,3D视觉赛道却被拉升至一个新的热度,仅今年一季度,3D视觉在工业机器人领域的融资事件就超过10起,而去年全年3D视觉领域融资事件也才31起。

市场广阔,资本蜂拥,3D视觉技术就像是寒夜中一处燃烧的火堆,因不断新添的柴火而愈燃愈旺。视比特机器人、灵西机器人、梅卡曼德、深视智能、如本科技、盛相科技、板石智能、翌视科技、星猿哲、苏映视等,一个又一个拿下大额融资,凌云光、奥比中光也在今年相继奔赴IPO。

这些令人振奋的资本动作,正是3D视觉技术从尝鲜走向普及的初始铺垫。

作为一个肉眼可见,面向未来的新技术,3D视觉正在资本的“供养”下,强筋壮骨。

吸金不断,3D视觉赛道热度不减

资本力量在每一个不同的阶段,都有其明确且具体的含义。

现阶段的3D视觉市场,资本力量的价值更多体现在帮助初创企业成长,以及进行技术创新的完善与落地。

不难发现,当下机器视觉赛道融资企业,以初创公司为主,融资轮次也集中在C轮以下。

据雷峰网(公众号:雷峰网)不完全统计,今年以来,我国3D视觉领域已发生至少41起融资事件,其中有至少12家3D视觉企业获得亿元级融资。

其中,以提供软硬一体化解决方案或集成的初创企业较多。

为更直观了解今年以来3D视觉领域的融资情况,雷峰网通过公开信息整理了部分融资事件。

相比于已经独当一面的2D视觉市场,3D视觉市场尚处培育阶段。根据GGII数据,去年全年2D视觉市场规模约126.65 亿元,3D视觉市场约11.51 亿元,除部分顺势下场的老对手,让3D视觉赛道变得越来越拥挤的,是众多应时而生的新玩家。

这些新玩家,大多数成立于2017年至2020年之间。

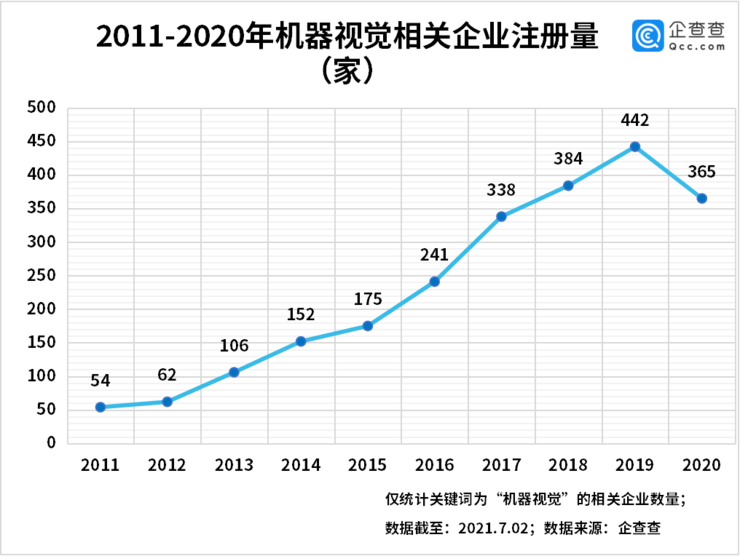

去年,企查查大数据研究院发布一组统计数据:自2011年以来,机器视觉相关企业注册量呈逐年增长的趋势,2019年的注册量达到了十年之最,共计442家,同比增长15%。

其中,2017-2020这四年,是机器视觉企业注册数量最多的年份。

这批密集入局的玩家中,不少都是未来3D市场的生力军,他们从机器人、3D传感器芯片、各类硬件相机、软件、系统方案集成等中,或取其一端,或择其二三,向3D市场进行渗透。

具有芯片研发能力的中科融合、灵明光子、炬佑智能、元橡科技、埃瓦科技、视海芯图等;

具备硬件相机研发能力的如本科技、翌视科技、光鉴科技、迁移科技、盛相科技等;

以平台形象示人的阿丘科技;

主要提供3D视觉解决方案的易思维、苏映视、熵智科技、埃尔森、跨维智能、视科普、地标科技等。

竞争日益激烈的当下,差异化有助于企业发挥优势,找到合适的落地场景,但事实上,除部分相对聚焦芯片研发与机器视觉底层技术研发的企业外,大部分本土厂商往往既做产品,又做集成。

背后体现的是不同玩家面对资本时,对自身商业模式的不同思考逻辑。

从融资方向上可以看到,资本朝着产业链上下游延伸的趋势较为明显,3D视觉赛道,激光器、工具元器件等相关供应链已经相对完善。

光鉴科技CEO朱力此前接受雷峰网采访时曾表示“3D技术做产品的应用端公司基本完成了对市场的教育,未来一至两年,3D视觉市场的商业化速度会越来越快,包括已经使用3D的行业和新的行业。”

落地场景上,随着3D视觉技术从最初的手机渗透到出货量较大的消费电子领域,随后资本的橄榄枝也从工业领域传递到消费领域,如安思疆科技、盎锐科技等企业在今年受到资本的青睐。

工业和商业就像是两道门。

机器视觉厂商们率先打开了工业的大门,但受制于非标、成本、技术等原因,渗透率只达到10%左右。走出工厂、走向商业场景是第二道门,通过3D视觉+机器人完成柔性化动作,可以在消费、餐饮、教育、健康等非工业场景获得更多的市场增量。

不过,目前大部分3D视觉玩家还是聚焦在工业场景。

随着柔性生产和智能制造比例提升,3D视觉在工业场景被广泛解锁,进入3C电子、汽车、半导体、光伏、锂电池、医药、食品包装、物流仓储等应用场景。

与此同时,各家之间的场景化之争也日益凸显,本土厂商针对细分行业及自身定位的抓取越来越精准,针对特定场景研发新品的趋势也越来越清晰、聚焦,在抓取、拆码垛等热门领域,已呈现短兵相接之势。

3D视觉赛道为何火热?

抓住工业4.0时代的红利,实现智能制造,“眼睛”是关键点之一。

在3D视觉技术出现以前,人们想要识别三维世界,需要先拍摄2D画面,再经过计算得出三维立体数据,尽管最终也能得出数据,但毕竟“绕了远路”,耗时又费力。

3D视觉技术的出现,则为我们认识三维世界找到了一条原生路径,从A直线到B,不用再绕远路。

3D视觉之所以受到资本竞相追捧,首先在于它的“独特性”。

当前应用最多的3C电子、锂电、汽车等高端制造领域,对产品生产质量有着极为严苛的要求,任何微小的瑕疵都有可能带来巨大损失。

通过满足更高精确度、更高自动化的要求,3D视觉技术得以进入更多行业应用场景,带来更多改变人们生产、生活的高科技产品。

以汽车零部件行业举例,由于其离散制造的生产特性,使得柔性化制造成为必然趋势,3D视觉的出现,恰好能够解决汽车零部件生产中至为关键的柔性定位难题。

此外,3D视觉技术作为下一代机器视觉革命,已经站在了风口上。

在超高精度测量等领域,国内企业逐渐迈出了步伐。

相比于受“外资压倒性先发优势”限制的2D视觉市场,国内3D视觉企业诞生之初,就几乎与外资厂商站在同一起跑线,双方软硬件层面的差距并不大,并且内资厂商更早布局“AI+3D+机器人”的相互赋能,在成本及交期上更具优势。

从去年开始资本的不断涌入,也与行业的发展阶段密不可分。

当前3D视觉市场处于发展初期阶段,市场需求和现有技术之间还存在差距,增强研发能力、引进优质人才、寻找差异化出路、挖掘资源、提升服务质量是现阶段的任务,尤其对于现阶段的初创企业来说,对资本有着迫切的需求。

3D视觉市场的发展,需要3D成像+3D传感+AI人工智能技术驱动的设备和机器对周围环境有更深入的理解,相关技术门槛和成本正在逐步降低。

应用场景的明晰,也在不断证明其价值。比如锂电池行业的快速扩张,拉动了视觉检测方面的需求,再比如物流行业智能化需求的提高,也为3D视觉定位分拣提供了更多落地应用场景。

总结

3D视觉面对的是一个无限想象力的增量市场。

这个市场正在被快速打开,其技术已经得到市场的反馈,迈出了商业化的第一步,更大规模的应用将随着科技公司做出更多关键性的创新而出现。

与此同时,原材料大涨、芯片短缺、供应链不完善、疫情等不确定的外部因素,也为行业发展带来重重挑战。

未来一到两年内,一些没能积累客户资源,或在技术和产品方面没有明确优势的公司,将面临生存的挑战。

如何正视资本,立稳自身商业模式,避免被乱拳出局,在“混战”中厮杀出一条血路,是这一轮资本热浪中,企业需要思考的迫切问题。

雷峰网长期关注智能制造领域,如果你有好的项目、故事、观点以及企业内幕,欢迎添加作者微信Yukuaikuaier或MOON_ERS进行爆料、讨论。

发表评论 取消回复